Los precios de la carne y del ganado de faena siguen siendo altos en términos históricos, a pesar de haber sufrido en el último año extraordinarias variaciones, producto de fenómenos anómalos, ajenos al funcionamiento normal de los mercados.

Recordemos que la trepada violenta del año pasado se debió al recalentamiento de la demanda china por el problema sanitario – en ese caso no de la gente sino de los cerdos -: la fiebre porcina africana, que mata los suinos pero no afecta al humano. La población china de estos tiempos consume carne de cerdo en abundancia y el agujero que produjo el fenómeno en la dotación de animales y en la disponibilidad de carne en plaza no puede suplirse con ninguna importación del resto del mundo. La escasez empujó al alza el precio de la carne de cerdo, y de rebote de todas las otras carnes, la vacuna incluida.

Entre mayo y diciembre del año pasado, el precio de la carne vacuna uruguaya exportada a China subió sostenidamente de precio y captó una proporción creciente de los embarques, al punto que llegó a representar hacia el último tramo del año el 70 % de todos los volúmenes totales exportados por nuestro país. Algo similar ocurrió con las ventas de nuestros vecinos y competidores, salvo Paraguay que no tiene relaciones con China porque sigue reconociendo a Taiwán, con el que tiene una fuerte interrelación comercial. China no admite que se reconozca a Taiwán como país independiente, ya que lo considera una provincia rebelde, que en algún momento volverá a integrar la misma nación que el resto de las provincias; algo similar a la situación de Hong Kong.

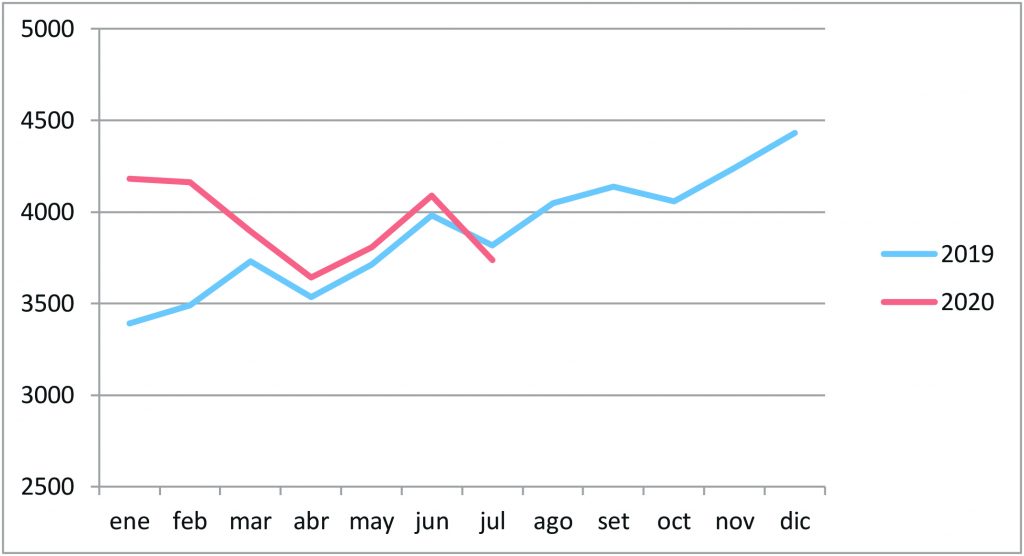

A pesar de las fuertes variaciones registradas, el precio promedio de la carne exportada este año es superior a la de los últimos 5 años, aunque seguramente no llegará a equiparar los valores del segundo semestre del 2019

La presión de la demanda china forzó a la suba de todos los mercados y el precio de la carne exportada en 2019 aumentó más del 30 % en promedio: de US$ 3.391 la t p c en enero a los insólitos US$ 4.431 de diciembre.

Lo que siguió ha sido ampliamente difundido. Hacia fin de año, China, mediante el uso de diferentes instrumentos – corte del crédito a los importadores, oferta masiva de stocks estratégicos, trabas en la logística, etc. – consiguió bajar el precio de la carne y dejó a gran cantidad de empresas importadoras colgadas del pincel. Esto provocó un rebote hacia los proveedores, con incumplimientos de pagos y renegociaciones de precios de contratos cumplidos o concertados, entre otras inconductas que trajeron graves repercusiones.

Después vino el coronavirus y distorsionó todas las actividades del planeta, no solo el comercio de carne. En ese pantano todavía estamos, a pesar de que los peores extremos parecen haber quedado atrás.

En lo que va de 2020, el precio promedio de exportación estuvo por encima del año anterior hasta el mes de julio, aunque los volúmenes embarcados son mucho menores.

Precio exportación (Ton peso canal)

Precio exportaciones carne vacuna peso embarque (Dól/t p.e.)

Ganado valioso

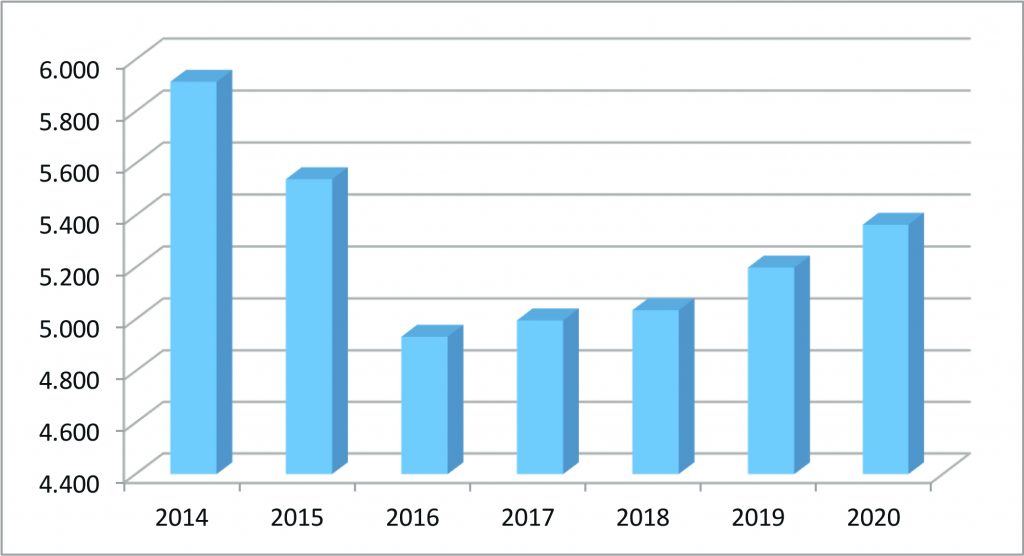

Correlativamente, el precio del ganado gordo en nuestro país acompañó el proceso, captando prácticamente toda la suba a su favor, como ilustra fehacientemente el indicador que elabora INAC que muestra la relación entre el precio de exportación de la carne y el de la hacienda embarcada. En enero 2019 el novillo se pagaba a US$ 3.35 el kilo en cuarta balanza (carne en gancho a la entrada de la cámara) y en noviembre, en el pico máximo, había llegado a US$ 4.33 el kilo, acumulando casi 30 % de suba.

Más allá de las oscilaciones abruptas con fuertes bajas y recuperaciones del precio de la carne, los precios de los ganados, acompañaron durante varios meses de este año con valores similares a los de igual período del año anterior. Como era previsible, dada la evolución fuertemente alcista ocurrida en los últimos meses del 2019, la brecha de valores entre años se fue abriendo. El precio del novillo el año pasado trepó por encima de los 4 dólares el kilo en 4ª balanza ya desde junio, y en agosto cotizaba a US$ 4,075, mientras en la actualidad lo hace a US$ 3,57, según el promedio relevado por INAC.

El difícil retorno a la normalidad

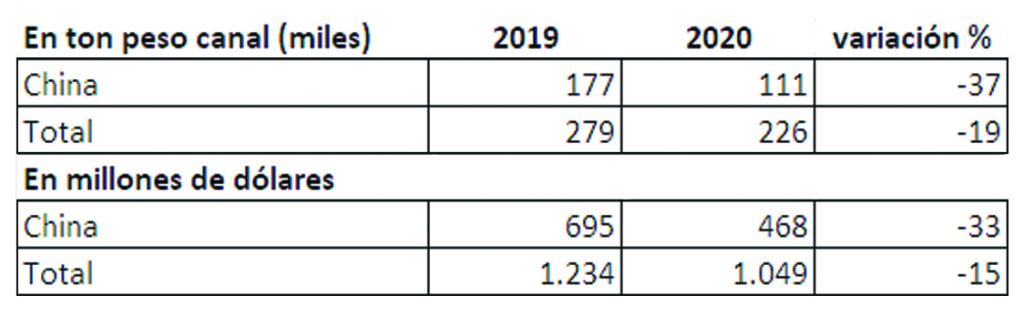

China

En estos momentos, a mediados de agosto, el escenario podría describirse así: China ha restablecido gran parte de sus circuitos de consumo y volvió a comprar enormes volúmenes de carne, pero no en Uruguay sino en Brasil y Argentina, fundamentalmente. Gracias a su competitividad estructural o desarrollada, potenciadas por la debilidad de sus monedas, la carne que pueden ofrecer nuestros vecinos es mucho más barata que la nuestra y en el margen nos desplaza de ese inmenso mercado. En lo que va del año ambos países incrementaron notablemente sus volúmenes embarcados, mientras Uruguay bajó un significativo 37 % en volúmenes y 33 % en dólares. No obstante, a pesar de esa caída, China sigue siendo el principal destino de nuestra carne: en los primeros 7 meses del año pasado, habíamos colocado en ese país 177 mil toneladas (peso canal) y en este año bajamos a 111 mil. En 2019 representaba el 63 % de los volúmenes totales y en lo que va de este año equivalen al 49 % del total.

En dólares, China compró en 2019, hasta el 1º de agosto, US$ 695 millones y en este año bajó a US$ 468 millones. Pasó de representar el 56 % del total, a menos del 45 % del total en lo que va del 2020.

Exportaciones carne vacuna

Europa

Las ventas a la UE se trancaron porque en el pico de los contagios la población estaba encerrada en sus casas y no había restoranes ni hoteles ni turismo. La carne que vendemos en el Viejo Continente (como se decía tradicionalmente, aunque mucho más vieja es la China) de alta calidad y precio, en el marco de las cuotas Hilton, o 481, y algunas partidas de carne congelada para industria, que en este caso tiene una importancia secundaria. Bloqueados los circuitos de consumo sofisticado, la venta se derrumbó. Después vino el verano en el Hemisferio Norte y con la difusión del virus bastante controlada se reanudaron las actividades sociales y la demanda de carne. Todo luce bastante frágil e inestable, porque hay rebrotes preocupantes en centros turísticos de referencia, pero por ahora – el seguimiento debe hacerse día a día -, el comercio, aunque acotado, se viene restableciendo.

En lo que va del año, la UE lleva comprada carne por US$ 159 millones, un 12 % menos que el año anterior, lo que la relega a un distante tercer puesto, detrás de China y Norteamérica.

Norteamérica

El mercado norteamericano, por parte de EEUU y Canadá, fue el único mercado de significación que aumentó sus compras, tanto en volúmenes como en dólares. Pasó de menos de 50 mil a 68 mil t pc, un importante 37 % de crecimiento. En dólares la suba fue aún más expresiva: paso de US$ 180 millones a casi US$ 272 millones, más de 51 % de aumento, ya que también subió el precio promedio de la carne exportada.

EEUU tuvo serias complicaciones con el virus, que se difundió imparablemente entre los trabajadores de la industria frigorífica, dejando a varias plantas de dimensiones enormes fuera de actividad durante bastante tiempo.

Los demás

Otros mercados de volumen, como el Mercosur – Brasil y Chile -, resto de Europa, Islas Canarias, bajaron significativamente. Por otro lado, Israel subió ligeramente y Rusia, que apenas figuraba en el ranking, aumentó sus compras en forma importante, lo que contribuyó a atenuar la caída general.

En síntesis

Las exportaciones de carne cayeron fuertemente en este tramo del año corriente respecto al año anterior, tanto en volumen como en dólares. Cayó más en toneladas que en dólares, porque el precio de la carne exportada sigue promediando por encima del año pasado, por lo menos en el acumulado hasta fin de julio, pero esto va a cambiar en adelante, porque en 2019 los precios treparon a niveles récord, algo que no parece repetible fácilmente.

Esta evolución de los precios de la carne es idéntica a la seguida por el del ganado de faena, que ha captado mayoritariamente las alzas, mientras que la oferta de hacienda se retrae cuando los precios amenazan bajar, lo que viene complicando aún más la situación de la industria frigorífica.

En términos generales, los operadores del mercado cárnico se manifiestan optimistas en cuanto a la firmeza de la demanda externa y que los precios se mantendrán o subirán en lo que falta del año y en el futuro próximo.

Subas y bajas

Las abruptas y pronunciadas oscilaciones en el precio de exportación de este año se deben a las variaciones en los mercados de destino pero más que nada a la composición de los embarques en cuanto a los productos que lo conforman; en un período de bajo volumen de ventas, cuando se cumplen los negocios dentro de las cuotas de valor europeas – Hilton, 481 -, los precios promedio registran el dato con fuertes subas, que desaparecen una vez terminados. En caso que las ventas fueran mayores en volumen, la incidencia de esos negocios en el promedio sería menor, obviamente.

TE PUEDE INTERESAR