Las tratativas fiscales de los Estados Unidos (EE. UU.) este año surgen en torno al presupuesto “grande y hermoso” que propone la Casa Blanca al Capitolio, caracterizado al parecer por aumentos de gasto y reducciones impositivas. No parece un camino que lleve de regreso a la rectitud fiscal, salvo que aparezcan los “bono-vigilantes”.

La semana pasada la agencia calificadora de riesgo Moody’s le quitó el codiciado rating AAA al gobierno de los EE. UU. Dicha decisión no fue inesperada, ya que refleja el progresivo deterioro de la situación fiscal de dicho país. Un poco tarde, quizás, ya que Standard & Poors y Fitch lo hicieron en 2023 y 2011, respectivamente. Básicamente el mensaje es que los bonos que emite el Tesoro de los EE. UU. han aumentado su riesgo.

“¿Cual riesgo?”, uno se pregunta. ¿No es que los bonos USA son el activo sin riesgo que provee la referencia de riesgo país para los demás emisores? Así es, efectivamente, pero ello se refiere al riesgo de incumplimiento o default. Al poseer la “maquinita” de dólares, y mientras el resto del mundo esté dispuesto a aceptar el “Franklin” como moneda internacional de reserva, todo bien.

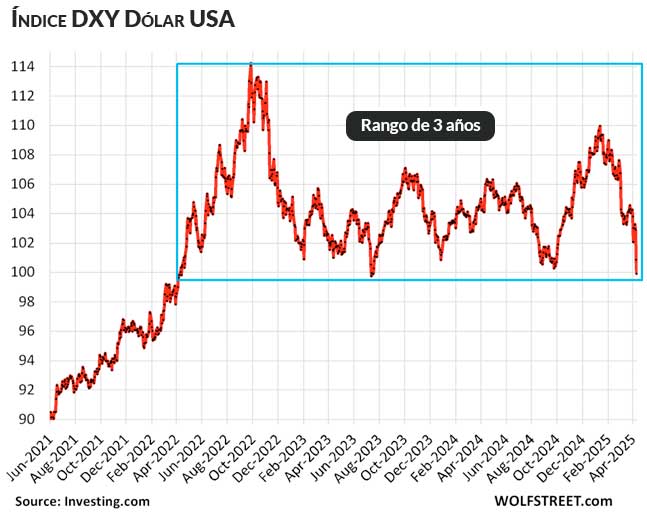

Pero existen otros riesgos. Un bono puede perder valor real si se desvaloriza la moneda en la cual fue emitido. En el caso de dólar –luego de una fuerte valorización– ha estado fluctuando dentro de un rango acotado (10%) frente a un índice de las demás monedas principales en los últimos tres años (ver recuadro). Por ahora el piso se ve estable.

Dos perfiles distintos

Sin embargo, el riesgo que más preocupa a los mercados es el precio del bono de tesoro USA en el mercado global. Merece alguna explicación: acá en Uruguay nosotros estamos acostumbrados a la figura del “bonista” que compra bonos cuando se emiten, los guarda como forma de ahorro, recibe pagos periódicos de intereses y se queda con el bono hasta su fecha de vencimiento (cuando lo reemplaza por uno nuevo).

Pero luego está el mercado secundario, donde hay compraventa de bonos en cualquier etapa de su ciclo y donde su precio depende no solo de sus características (monto, cupón de intereses, vencimiento, etc.), sino también de las condiciones macroeconómicas y en especial de la tasa de interés del mercado. Como ejemplo, si usted posee un bono con tasa fija de interés del 5% y resulta que la tasa de interés del mercado sube al 8%, su bono va a perder valor. Esto es porque nadie va a comprar un bono que paga 5% si puede por el mismo precio comprar uno que pague 8%; el precio del bono de tasa menor tiene que caer.

Al bonista esto quizás no le preocupe, ya que no tiene intención de vender su bono. Pero para el especulador que compra y vende en el mercado secundario las ganancias y pérdidas pueden ser muy significativas ante cambios en la tasa de interés.

Back in the USA

Lo cual nos lleva de vuelta a los EE. UU., donde el mercado de bonos mueve más dinero que el mercado accionario y está mas globalizado. Se comercian bonos de todo tipo y procedencia, pero el mercado de bonos públicos federales (bonos del tesoro) –además de su volumen– se destaca por su importancia para la política monetaria de la Reserva Federal (FED).

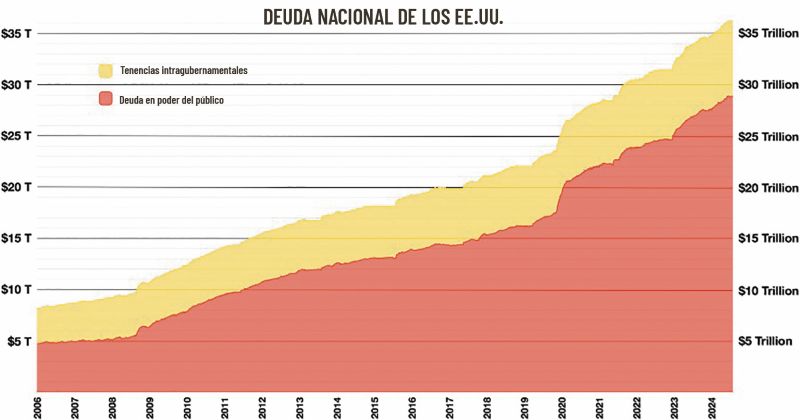

Los bonos del tesoro cumplen dos funciones adicionales: son el mecanismo que permite al gobierno federal financiar su creciente deuda pública, a la vez que constituyen el activo financiero preferido por la mayoría de los países para constituir sus reservas internacionales. O sea, el resto del mundo está financiando el déficit fiscal estadounidense en su propia moneda.

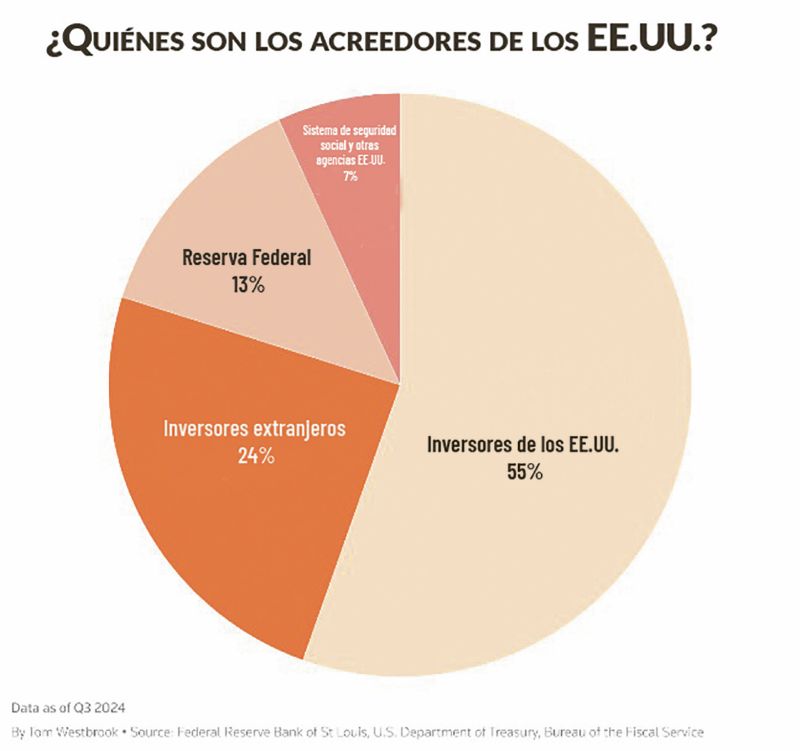

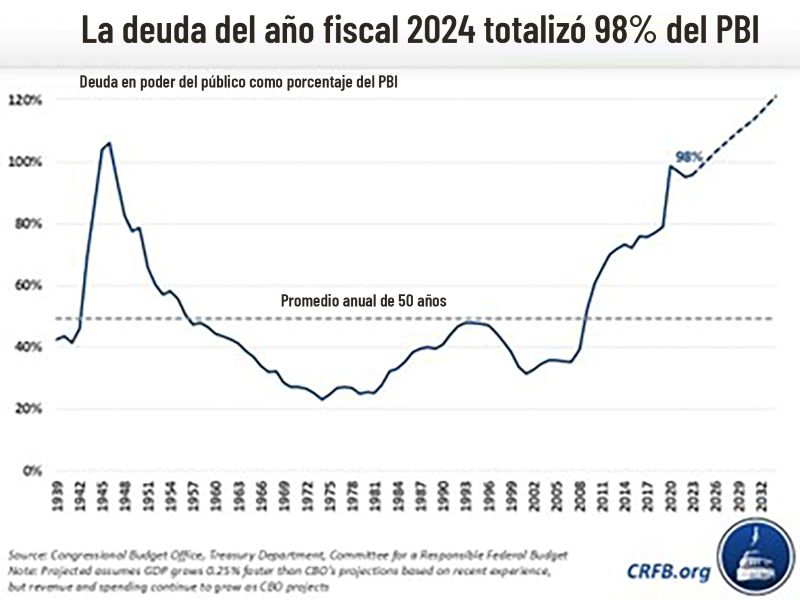

En la gráfica circular se muestra que los acreedores extranjeros representaban el 24% de la deuda pública a setiembre de 2024 (los principales tenedores son Japón, el Reino Unido y China). Excluyendo la deuda intragubernamental (seguridad social y banco central), la porción extranjera supera el 30%. A su vez, a igual fecha la deuda federal llegaba a representar el 98% del PBI.

Detrás de este deterioro de las finanzas públicas hay una tendencia de crecientes déficits fiscales que responden al fuerte impacto de la recesión del 2007-08 y nuevamente a la pandemia covid (2020-21). Pero pasadas estas emergencias el gasto público no ha regresado a su tendencia histórica, sino que mantiene su ritmo.

Los bono-vigilantes

En la tradición del lejano oeste norteamericano figuran los “vigilantes” al estilo del legendario llanero solitario, quienes impartían orden y justicia por mano propia. Así se les denomina hoy a los “bond-vigilantes” quienes velan por la rectitud fiscal de los gobiernos. En realidad, no existe tal organización, pero el término refiere a quienes intentan frenar el gasto fiscal mediante un aumento de su costo. Cuando perciben un a tendencia excesivamente deficitaria comienzan a vender masivamente sus bonos, lo cual produce una caída en su precio. Al abaratarse los bonos como activo financiero, sube su tasa de interés implícita, lo cual encarece y desmotiva el endeudamiento del gobierno.

En síntesis, los bonos del tesoro no presentan riesgo de incumplimiento, pero sí están expuestos a riesgos provenientes de los mercados cambiario y financiero, así como de pérdida de valor real por inflación. Ante expectativas de grandes déficits fiscales es común que los mercados vendan los activos financieros emitidos por el gobierno para evitar pérdidas y desestimular el crecimiento de la deuda pública.