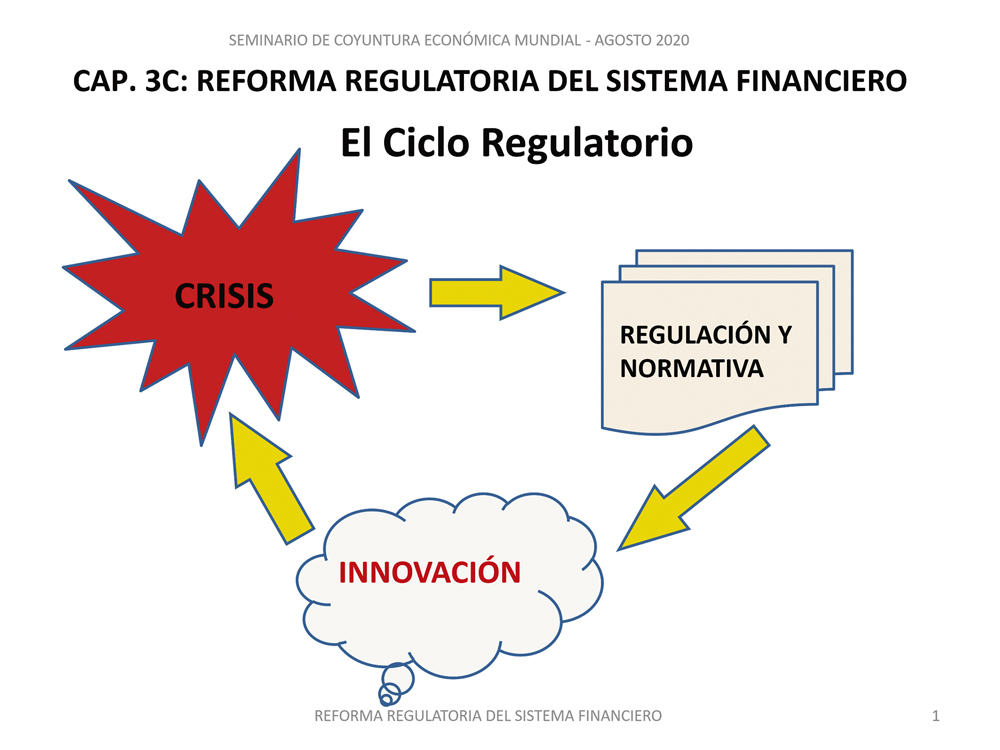

El ciclo regulatorio es un fenómeno bien conocido cuya máxima expresión se ilustra en los mercados financieros: en primera instancia, la regulación existente impone límites de riesgo a las actividades corrientes; acto seguido, la industria busca formas de innovación que logren burlar dichas restricciones en busca de mayores réditos; eventualmente, ello lleva a un crecimiento explosivo que termina en crisis del sistema. En reacción a ello, se genera un nuevo régimen regulatorio que busca evitar las prácticas que llevaron al desastre, y así sucesivamente, en una dinámica similar a la de la línea Maginot.

Los memoriosos también se acordarán de la Ley Glass-Steagall en los Estados Unidos, que por medio siglo puso coto a los excesos que llevaron al crac de 1929. Más recientemente tenemos a la Ley Dodd-Frank que intentó remediar el libertinaje financiero que llevó a la crisis del 2007/08.

Criptolegislación

Mientras las tensiones geopolíticas acaparan la atención del mundo, por debajo del radar mediático suceden cambios que pueden transformar con mayor impacto nuestro diario quehacer que los resultados de las actuales negociaciones de paz.

Nos referimos a la aprobación legislativa y promulgación ejecutiva en los Estados Unidos de la modesta y rebuscadamente bautizada Ley Genius, que establece a nivel nacional el marco regulatorio para las operaciones con las stablecoins (monedas estables.) Pero la creatividad no duerme, más cuando el premio se trata de acceder a la vasta acumulación de riqueza en relativamente pocas manos generada por la innovación tecnológica. Tal es el incentivo por el cual compiten la banca tradicional y el pujante sector de las criptomonedas. Se calcula que la industria cripto fue la mayor donante a la reciente campana electoral en los Estados Unidos, por un monto de 238 millones dólares, lo que puede explicar en parte la premura con la cual se aprobó el proyecto.

En realidad, las stablecoins (SC) son criptomonedas de segunda generación. A diferencia de bitcoin y las demás, se trata de una moneda digital que busca ser de valor estable y con ello superar la volatilidad que ha caracterizado a sus predecesores. La inestabilidad claramente atenta contra un atributo esencial de un buen dinero. La SC se define como un activo digital diseñado para uso como medio de pago y liquidaciones. La SC más conocida es la Tether (USDT).

Para lograr la estabilidad la SC debe fijar su valor en términos de un referente, que puede ser una moneda tradicional (el dólar, por ejemplo) u otro activo financiero. Las SC emitidas deben estar colateralizadas en 100% por dólares, letras de Tesorería de corto plazo o títulos de similar calidad y riesgo. Esta estructura hace recordar las experiencias de Caja de Convertibilidad con tipos de cambio fijos entre monedas, de triste memoria en algunos casos.

Los emisores de SC estarán sujetos a supervisión federal en caso de superar una emisión de US$ 10 mil millones, mientras que los emisores más pequeños tendrán una supervisión estatal. Cabe mencionar que no se ha planteado un mecanismo de seguro de depósitos para estas instituciones.

¿Para qué sirve la stablecoin?

Hoy la competencia está planteada entre la banca tradicional y las finanzas descentralizadas (DEFI). Estas últimas refieren a operaciones financieras que no requieren intermediarios dado que se realizan directamente por el usuario vía la tecnología blockchain” que viene a ser la base de las criptomonedas (bitcoin, etc.).

La estabilidad de las SC las indica como medio idóneo para efectuar transacciones, remitir o recibir fondos y simplemente “estacionar” sus activos, sin estar expuesto a la volatilidad de las criptomonedas. Quizás el mayor atractivo de las SC –y a su vez el flanco más vulnerable de la banca tradicional– sea evitar mediante esta tecnología los altos costos de mover dinero de los actuales sistemas de pagos.

Hoy los sistemas de pagos –tanto locales como transfronterizos– están en manos de la banca comercial y representan una parte importante de sus ingresos, tanto por su control de pagos con tarjetas de crédito como por las transferencias desde y hacia el exterior, en particular con las remesas familiares de los migrantes. Los costos pueden ser excesivos para mucho de ellos.

Se va definiendo un escenario en el cual las SC puedan ir creciendo en la operativa de giros transfronterizos de todo monto, finanzas descentralizadas y mesas cambiarias en mercados restringidos, con caída de costos para el usuario tanto en acceso como en uso de los sistemas.

Los bancos, en cambio, seguirán brindando una imagen de solidez institucional, protección al ahorrista y legalidad. En la parte negativa, horarios reducidos, costos transfronterizos altos y acceso restringido en términos de bancarización.

En resumen

Los mercados financieros se ven enfrentados a fuertes cambios operativos como resultado de una verdadera revolución tecnológica que introduce nuevos protagonistas y presiona los viejos sistemas. La tecnología proyecta su impacto disruptivo sobre actividades –especialmente en los mercados financieros–, pero su adopción dista de ser universal, especialmente por aquellas generaciones no digitales. La transformación llevará su tiempo.

En este contexto, la regulación financiera no debe dejarse llevar por el optimismo desmedido. El paisaje regulatorio es aun incierto y la tecnología se mueve con rapidez. Se debe evitar sofocar la innovación, pero tampoco abrazarse de toda novelería. Debe hacerse hincapié en reconocer los riesgos sistémicos. Las nuevas tecnologías aun representan una parte menor del sistema mientras que las tradicionales baten una retirada ordenada. Pero si prosperan, eventualmente serán mayoría.