El Colegio de Contadores, Economistas y Administradores del Uruguay (Cceau) manifestó su rechazo a incluir la auditoría y la revisión limitada entre las actividades obligadas a reportar lavado de activos. Su presidenta, Cristina Freire, explicó a La Mañana que esos informes no permiten detectar operaciones sospechosas, generan costos para las pymes y vulneran el secreto profesional. Además, advirtió que los contadores no están preparados para asumir las responsabilidades que las actuales autoridades esperan.

A principios de octubre, el Cceau presentó ante la Comisión de Hacienda del Senado su oposición a la inclusión de la auditoría de estados contables y, especialmente, de la revisión limitada como actividades obligadas a reportar operaciones sospechosas.

La titular de la institución, Cristina Freire, explicó que ambos informes no permiten detectar operaciones de lavado de activos porque son análisis ex post. Además, en el caso de la revisión limitada, dijo que la exigencia generará efectos negativos sobre los costos de las pequeñas y medianas empresas (pymes) y ello no aportará beneficios reales al sistema de prevención de lavado.

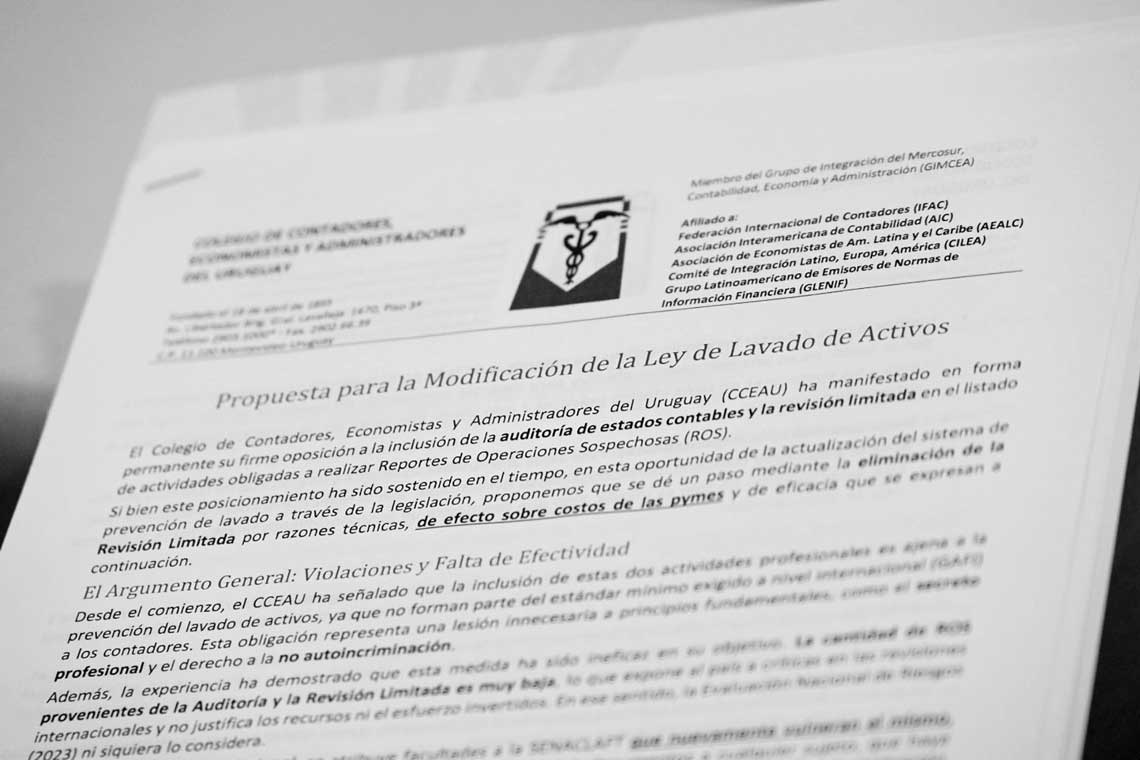

El Colegio de Contadores planteó a través de un comunicado que la revisión limitada debe eliminarse de la ley por razones técnicas y prácticas: su alcance es limitado, el grado de certeza es menor que el de una auditoría completa y no resulta eficaz para detectar operaciones sospechosas. También entienden que impone una responsabilidad desproporcionada sobre el profesional.

En lo que respecta a la protección de la persona que reporta operaciones sospechosas, Freire expresó: “Si bien se nos asegura que la identidad no se filtra, basta ver casos recientes de ciberataques, incluso a la propia Agesic, o el caso de la fiscal de Corte. El Poder Ejecutivo tiene las capacidades de inteligencia, logística y ataque, no los contadores. Nuestro rol es otro”.

La entrevistada advirtió especialmente sobre la vulneración del secreto profesional, dado que el artículo 4 del proyecto otorga a la Senaclaft (Secretaría Nacional para la Lucha contra el Lavado de Activos y Financiamiento del Terrorismo) la potestad de exigir documentación a sujetos que hayan participado directa o indirectamente en una transacción, sin intervención judicial. “Esta situación hace que la Senaclaft sea juez y parte. La administración puede y debe ser fuerte, pero en un Estado de derecho debe existir una contraposición de intereses que solo puede dar un juez”, afirmó.

Es por ello por lo que desde la organización consideran que la reforma de la Ley de Lavado de Activos requiere correcciones sustanciales. En primer lugar, proponen la eliminación de la revisión limitada del listado de actividades obligadas, por su “ineficacia técnica” y su “impacto negativo” en los costos de las pymes.

Asimismo, insisten en la necesidad de restablecer la debida diligencia simplificada en operaciones de bajo riesgo, excluir las permutas que no involucren transacciones financieras y revisar la extensión de los plazos de conservación de documentación para no sobrecargar a pequeños estudios del interior.

Un respaldo unánime

Días atrás, el Cceau se reunió con representantes de las principales firmas de auditoría del país, quienes manifestaron un respaldo unánime a la actuación y postura del colegio en esta materia.

Entre los puntos de análisis sobre el proyecto de ley, destacaron “la inoperancia e impacto del informe de revisión limitada y de la propia auditoría en el marco de la normativa propuesta; la vulneración drástica del secreto profesional en varios artículos; el traslado masivo de mayor responsabilidad a los sujetos obligados no financieros, en particular los contadores; y la eliminación de la debida diligencia simplificada para aquellas operaciones que se encuentran bancarizadas”.

El colectivo expresó su preocupación por la intensificación de la responsabilidad y la carga de trabajo que las modificaciones implican, señalando que las exigencias de la Senaclaft exceden el marco de su trabajo profesional.

Luego de la reunión, el Cceau anunció que impulsará ante la Senaclaft la instalación de una mesa de trabajo “para que se entienda bien por qué es que estamos en esta posición; hubo un respaldo unánime a la actuación del colegio, lo cual nos fortalece para llevar adelante este diálogo constructivo que busca una normativa justa y operativa para el sector”.

¿Por qué considera que los informes de auditoría y revisión limitada no permiten detectar operaciones de lavado de activos?

Son informes técnicos cuyo objetivo no es buscar operaciones sospechosas. La auditoría es un análisis ex post que ve la coherencia y el respaldo de los estados financieros con la documentación. El informe de revisión limitada, tal como lo dice el nombre, se limita a analizar algunas de las cuentas de los estados financieros. Sirve para la empresa, pero tampoco busca operaciones sospechosas ni surge del mismo la posibilidad de que se consiga información de la empresa que redunde en un reporte.

¿Qué efectos tendría para los contadores que la ley se apruebe tal como está redactada?

Más trabajo, mayor carga y responsabilidad. El Estado traslada a los sujetos obligados no financieros la responsabilidad, además de vulnerar el secreto profesional.

¿Qué alternativas proponen a estos instrumentos que establece la ley?

Las alternativas deberían surgir del propio Poder Ejecutivo y otros organismos del Estado. Nosotros no somos quienes tenemos que realizar o proponer instrumentos. Sí proponemos hacer una mesa de trabajo con la Senaclaft para que terminen de entender bien que cuando realizamos auditorías, por ejemplo, tal como dice el decreto reglamentario que está hoy vigente, nuestro trabajo no va más allá de lo que dictan las Normas Internacionales de Auditoría.

Usted ha señalado que las medidas afectarán especialmente a las pymes. ¿Por qué?

Por el costo. La eliminación de la debida diligencia cuando las transacciones son de bajo riesgo como las bancarias, obliga a hacer otros procedimientos que tienen su costo. El umbral determinado para la defraudación tributaria como delito precedente obligará a las pymes a afrontar costos que no tenían anteriormente.

Mencionaba que esta reforma vulneraría el secreto profesional. ¿En qué casos podría suceder esto?

El artículo 4 del proyecto de ley es claramente una vulneración y da potestades extremas a la Senaclaft. Se otorga la facultad de exigir documentos a cualquier sujeto que haya participado directa o indirectamente en una transacción sin la participación de ningún juez. Toda administración debe ser fuerte y tener elementos, pero ello no puede llevar a contradecir algunos principios inherentes que existen en la Constitución de nuestro país como los artículos 7, 10 y 73, y en todo Estado de derecho debe existir una contraposición de intereses que salvaguarde a los contribuyentes. En el artículo 4, inciso 2, se amplía y se le da potestad a la Senaclaft para retirar documentos y respaldos informáticos, lo cual excede al objetivo que se está investigando.

A pesar de sus reparos a esta ley, ¿el colegio comparte el objetivo de fortalecer el sistema antilavado?

Compartimos como ciudadanos la necesidad de parar el narcotráfico y el lavado de dinero, pero no somos los contadores que trabajamos en ciertas actividades los que estamos preparados técnicamente para proceder en el sentido que quiere la Senaclaft. No estudiamos para ello. Fortalecer el sistema empieza desde los propios organismos del Estado que tienen elementos, herramientas y todo a su alcance.

¿Qué rol deberían tener los contadores en el sistema de prevención de lavado de activos?

El de cualquier ciudadano si ve algo que le llame la atención y cuya percepción sea de lavado o de narcotráfico.

¿Cómo fue la recepción de su planteo en la Comisión de Hacienda?

Muy buena. Escucharon con respeto nuestra opinión.